Steuerjahr 2021: Erholung der Firmen-Reingewinne

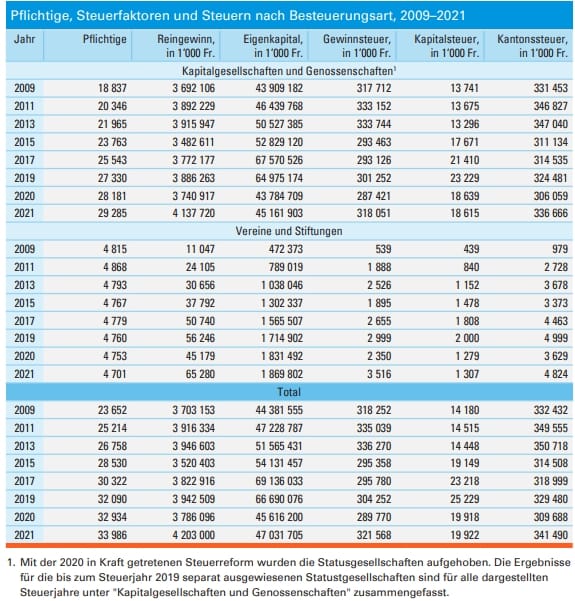

Im Steuerjahr 2021 waren im Kanton Aargau 29'285 juristische Personen (ohne Vereine und Stiftungen) steuerpflichtig. Dies entspricht einem Wachstum gegenüber dem Vorjahr von 3,9 Prozent. Innerhalb eines Jahres stiegen die steuerbaren Reingewinne um 10,6 Prozent und das steuerbare Eigenkapital um 3,1 Prozent. Die Einnahmen aus der einfachen Kantonssteuer erhöhten sich um 10,0 Prozent. Dies teilt das Departement Finanzen und Ressourcen (DFR) mit.

Neueste Auswertungen von Statistik Aargau zeigen demnach für das Jahr 2021 eine Zunahme der im Kanton Aargau steuerpflichtigen juristischen Personen (ohne Vereine und Stiftungen) von 3,9 Prozent. Dies entspricht einem Zuwachs um 1'104 auf 29'285 Pflichtige. Davon waren fast je die Hälfte Aktiengesellschaften und GmbHs. Die Genossenschaften kamen auf einen Anteil von 1,7 Prozent. Wie bereits in den letzten Jahren ging die Zahl der Vereine und Stiftungen leicht zurück auf neu 4'701 (-52).

Jede vierte juristische Person im Bezirk Baden steuerpflichtig

Gut ein Viertel aller juristischen Personen war im Bezirk Baden steuerpflichtig. Auf diesen Bezirk entfielen auch die höchsten Anteile am Reingewinn (26,0 Prozent), am Eigenkapital (33,6 Prozent) sowie an der einfachen Kantonssteuer (27,2 Prozent). Weitere 14,0 Prozent der Steuerpflichtigen waren im Bezirk Aarau ansässig. Sie entrichteten 15,1 Prozent der einfachen Kantonssteuer, was 50,9 Millionen Franken entsprach. Mit einem Anteil von je rund 12 Prozent an den Steuerpflichtigen folgten die Bezirke Zofingen, Lenzburg und Bremgarten. In diesen Bezirken wurden zwischen 8,0 und 10,0 Prozent der gesamten einfachen Kantonssteuer bezahlt.

Steuereinnahmen stiegen um 10 Prozent gegenüber dem Vorjahr

Die Einnahmen aus der einfachen Kantonssteuer der juristischen Personen beliefen sich im Steuerjahr 2021 auf 336,7 Millionen Franken (+10,0 Prozent gegenüber dem Vorjahr). Davon entfielen 318,1 Millionen Franken (+10,7 Prozent) oder 94,5 Prozent auf die Gewinnsteuer. Die Entwicklung der einfachen Kantonssteuer folgte somit der Summe der erwirtschafteten Reingewinne, die binnen Jahresfrist um 10,6 Prozent auf 4,1 Milliarden Franken stieg. Mit 18,6 Millionen Franken (-0,1 Prozent) respektive 5,5 Prozent machte die Kapitalsteuer den kleineren Anteil an der einfachen Kantonssteuer aus.

Das zugrundeliegende Eigenkapital aller Unternehmen nahm um 3,1 Prozent auf 45,2 Milliarden Franken zu. Die einfache Kantonssteuer der Vereine und Stiftungen erreichte 2021 4,8 Millionen Franken (+32,9 Prozent). Insgesamt bezahlten die juristischen Personen im Steuerjahr 2021 auf Kantons- und Gemeindeebene 573,7 Millionen Franken Steuern (Steuerfuss von 168 Prozent inklusive aller Steuerzuschläge).

So ist die Entwicklung nach Branche

Mit 76,1 Millionen Franken (+16,8 Prozent) und einem Anteil von 22,6 Prozent leistete der Handel im Jahr 2021 den grössten Beitrag zur einfachen Kantonssteuer. Damit löste der Handel das verarbeitende Gewerbe und die Warenherstellung als hinsichtlich der Kantonssteuer bedeutendste Branche ab. Der Beitrag des verarbeitenden Gewerbes und der Warenherstellung lag 2021 bei 71,1 Millionen Franken (Anteil: 21,1 Prozent), was einem Rückgang gegenüber der Vorperiode von 2,8 Prozent entspricht.

Es folgt das Grundstück- und Wohnungswesen mit 49,8 Millionen Franken (+21,8 Prozent) sowie die Finanz- und Versicherungsdienstleistungen mit 33,5 Millionen Franken (+9,3 Prozent). Eine eher geringe Bedeutung in Bezug auf die Einnahmen aus der einfachen Kantonssteuer kommt der Land- und Forstwirtschaft, dem Bergbau, der Wasserversorgung sowie dem Gastgewerbe und der Beherbergung zu. Ihr jeweiliger Anteil an der Kantonssteuer lag bei 0,8 Prozent oder darunter.

Steuern auf Kantons- und Gemeindeebene

Die einfache Kantonssteuer (100 Prozent Steuer) bildet die Steuerbasis. Die tatsächlichen Steuerbelastungen ergeben sich erst, wenn die verschiedenen Zuschläge zur einfachen Kantonssteuer berücksichtigt werden. Im Steuerjahr 2021 lag die gesamte Steuerbelastung bei 168 Prozent. Diese setzte sich aus der ordentlichen Kantonssteuer (108 Prozent), dem Kantonssteuerzuschlag (2 Prozent), dem Finanzausgleichszuschlag (5 Prozent) sowie den Gemeindesteuern (53 Prozent) zusammen.